BAÜN'lü Akademisyenler Enerji Şirketlerinde Finansal Performansın Belirleyicilerini Makine Öğrenmesi Yöntemleri ile Ortaya Koydu

Balıkesir Üniversitesi (BAÜN) Burhaniye Uygulamalı Bilimler Fakültesi Finans ve Bankacılık Bölümü akademisyenlerinden Doç. Dr. Hasan Hüseyin Yıldırım ile Burhaniye Meslek Yüksekokulu Muhasebe ve Vergi Uygulamaları Bölümü akademisyenlerinden Dr. Öğr. Üyesi Cevriye Yüksel Yıldırım’ın da yer aldığı akademisyenlerin imzasını taşıyan çalışma, Borsa İstanbul’da işlem gören enerji şirketlerinde makine öğrenmesi (veri üzerinden öğrenen yapay zeka destekli analiz) yöntemlerini kullanarak finansal performans belirleyicilerini ortaya koydu.

BAÜN

akademisyenlerinden Doç. Dr. Hasan Hüseyin Yıldırım ve Dr. Öğr. Üyesi Cevriye

Yüksel Yıldırım ile Gaziantep Üniversitesi akademisyenlerinden Doç. Dr. Ömer

Faruk Rençber tarafından ortaya konan “Ranking The Determinants of Financial

Performance Using Machine Learning Methods: An Application to BIST Energy

Companies” başlıklı çalışma, uluslararası dergi sıralamalarında en üst dilim

olan Q1 ölçeğindeki “Mathematical Modelling and Numerical Simulation with

Applications” dergisinde yayımlandı.

Çalışma

hakkında bilgi veren Doç. Dr. Hasan Hüseyin Yıldırım ve Dr. Öğr. Üyesi Cevriye

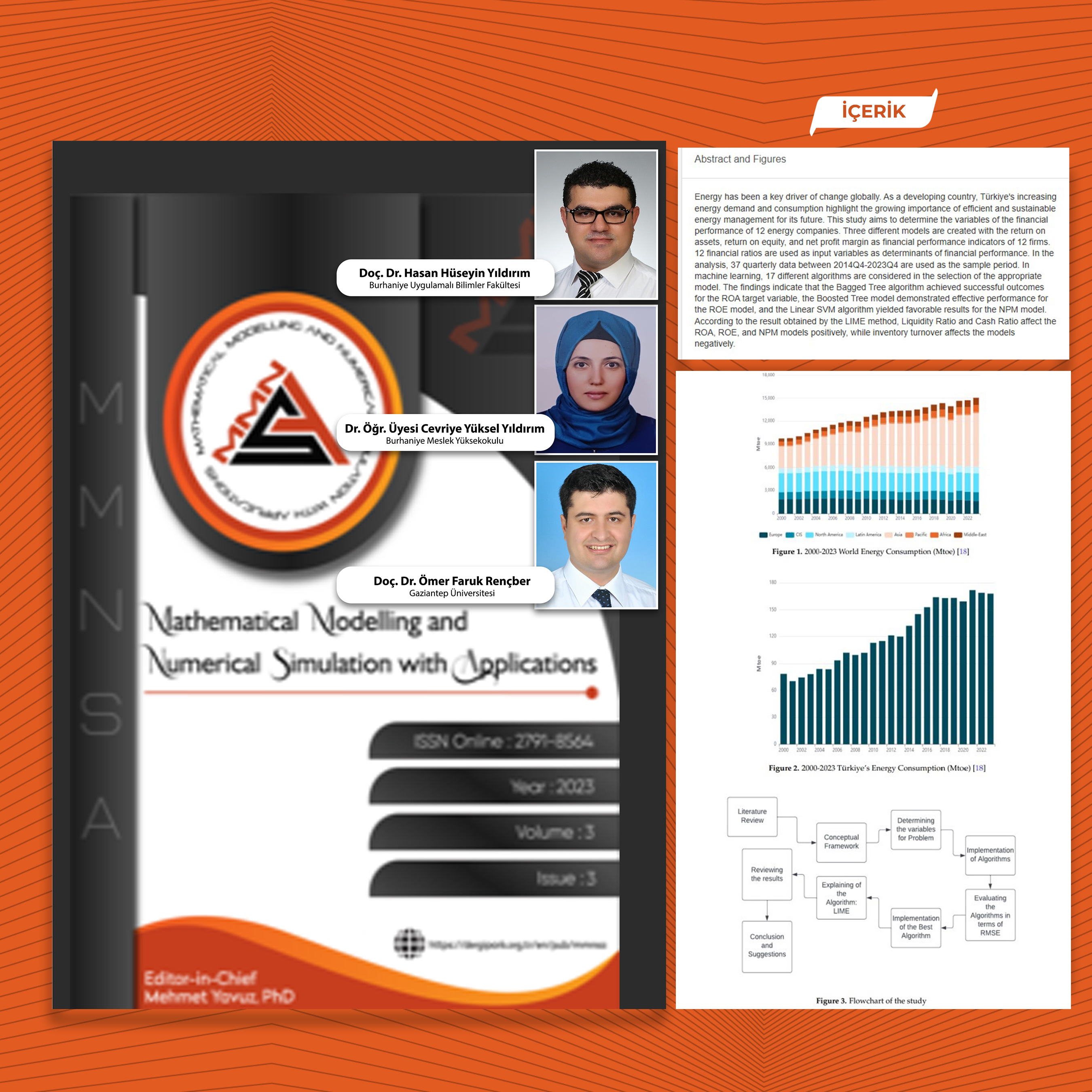

Yüksel Yıldırım, 2014Q4-2023Q4 (2014’ün son çeyreğinden 2023’ün son çeyreği)

tarihleri arasında ve Borsa İstanbul’da faaliyet gösteren 12 enerji firması

üzerinde gerçekleştirildiğini belirtti. Finansal performans ölçütü olarak aktif

kârlılık, özsermaye kârlılığı ve net kâr marjı olmak üzere üç farklı bağımlı

değişkenin kullanıldığını ifade eden akademisyenler, her bir performans ölçütü

için ayrı model oluşturduklarını aktardı. Araştırmada, her modelde 12 finansal

oranın bağımsız değişken olarak ele alındığını dile getiren akademisyenler, bu

modeller için 17 farklı makine öğrenmesi algoritmasının uygulandığını ve en

uygun algoritmanın tespit edilmeye çalışıldığını söyledi.

Sonuçlara

dair açıklama yapan akademisyenler, aktif kârlılık modelinde Bagged Tree

algoritmasının başarılı sonuçlar verdiğini, özsermaye kârlılığı modelinde

Boosted Tree algoritmasının etkili performans gösterdiğini, net kâr marjı

modelinde ise Linear SVM algoritmasının olumlu sonuçlar ortaya koyduğunu ifade

etti. Akademisyenler ayrıca, LIME yöntemiyle elde edilen sonuçlara göre

likidite oranı ve nakit oranının üç modelde de olumlu etkisi bulunduğunu, stok

devir hızının ise modeller üzerinde olumsuz etkiler gösterdiğini belirtti.

Doç.

Dr. Hasan Hüseyin Yıldırım ve Dr. Öğr. Üyesi Cevriye Yüksel Yıldırım, elde

edilen bulguların hem akademik çalışmalara hem de yatırımcıların alacakları

kararlara yön vermesi açısından önemli katkılar sağlayacağını vurguladı.

Makale erişim adresi: https://dergipark.org.tr/en/pub/mmnsa/issue/86155/1594426